最近,英国一家借贷公司指出:

英国千禧一代长大成人,进入职场开始工作的时候,他们之中40%的人,可能攒钱攒一辈子都买不下一套房。

英国千禧一代长大成人,进入职场开始工作的时候,他们之中40%的人,可能攒钱攒一辈子都买不下一套房。

导致这一问题的结果,并非是该机构预测了未来一个超高的通货膨胀率,恰恰相反,英国未来的经济将会处于一个平稳发展的阶段。

但很有可能出现的事实就是,英国普通的年轻人,他们工作再努力,也很难在没有父母帮助的情况下,靠自己的努力买下伦敦的一套房。

按照现在流传在英国年轻人群中的一个经典的英国买房现状:一名住在伦敦郊外的一个普通的上班族,21岁就开始租房,在32岁的时候,他们会把£110,830给房东,然后他们才会买第一个房子。

以目前伦敦的平均工资为基础,减去各项杂七杂八的费用,加上现行的首套房产购买优惠政策,只考虑基本通货膨胀率,12年的时间,交掉这笔天价租金之后的存款,足够伦敦的年轻人买下属于自己的第一套房产。

而这个基于当下情况的现状,再过10年,到了2027年,就行不通了。

现如今,在伦敦购买首套房屋产权,根据政府“Help to Buy”政策提供的优惠,平均需要花费£51,821,到2027年,这一数字将增长到£81,468。

即便是在现在这种“可以接受”的状态之下,买不起房的年轻人数量,也在增加。

2005/2006年期间,25-34岁之间的年轻人,有24%居住在出租房屋里。而到了2015/2016年期间,这个比例提升到了46%。

2021年之后,“Help to Buy”购买首套房产的优惠政策失效,届时生活在伦敦的年轻人,再想买房,可谓是苦难重重。

1.首先是房价

房价的升高体现在购房压力上是定金(Deposit)的增加。对于年轻人而言,这就需要他们付出自己工作多年攒下的存款。

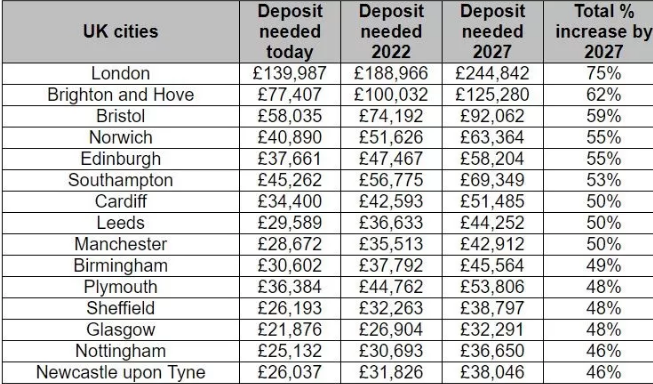

到2027年,房产价值的增加使得定金数额水涨船高,届时购买首套房产需要交付28%房产价值的定金,平均所需交付的金额是£244,842。对比现在的£139,987,高了75%。

下图为英国各地10年内的订金金额增长表:

而目前伦敦的平均工资水平如下表,平均为£34,963。

而目前伦敦的平均工资水平如下表,平均为£34,963。

按照高于基本通货膨胀率3%的工资增长率计算,每年伦敦的平均工资将增长5%,到2027年就是£56,951

按照高于基本通货膨胀率3%的工资增长率计算,每年伦敦的平均工资将增长5%,到2027年就是£56,951

工资增长幅度为62.89%,远低于75%的购房定金增长速率,

何况这里的工资涨幅计算,基于理想状态。实际上并不会有这么多。

这么一来,如果只对比购房定金的增长率和工资增长率的话,到2027年,25-34岁年轻人居住在出租房屋内的比例将远高于46%。

2.其次是房租

目前,伦敦租房每周的房租如下图所示:越红租金越高,越绿租金越低。

房价在涨,房租也在涨,到2027年,预测伦敦年轻人将在房租上花费£273,210,与现在的£110,830相比,翻了将近三倍。

由于越来越多的伦敦年轻人因为高购房定金的原因推迟了他们买房的年龄,所以租房需求量将逐年上升。

如此一来,高量需求冲击固定的租房供给量,势必带来租金价格的上升,从而使供需市场再度平衡在一个新的价格点,这就是未来伦敦年轻人所经历的一个恶性循环。

即:房价高——租更长时间的房子攒定金——更大的租房需求——更高的房租——更长时间攒定金——租更长时间的房子。

3.年轻人的选择

如此一来,所出现的必然情况就是要么选择租一辈子的房,要么就离开伦敦,在伦敦以外的地区买房。目前一部分年轻人已经在这么做了。先前的文章有过介绍。

房价物价太高?这几个地方,成了伦敦年轻人的“避风港”!

而另外一部分,依然会选择在伦敦买房,父母和家人,将会帮他们负担一部分的定金。

英国房产

导致这一问题的结果,并非是该机构预测了未来一个超高的通货膨胀率,恰恰相反,英国未来的经济将会处于一个平稳发展的阶段。

但很有可能出现的事实就是,英国普通的年轻人,他们工作再努力,也很难在没有父母帮助的情况下,靠自己的努力买下伦敦的一套房。

按照现在流传在英国年轻人群中的一个经典的英国买房现状:一名住在伦敦郊外的一个普通的上班族,21岁就开始租房,在32岁的时候,他们会把£110,830给房东,然后他们才会买第一个房子。

以目前伦敦的平均工资为基础,减去各项杂七杂八的费用,加上现行的首套房产购买优惠政策,只考虑基本通货膨胀率,12年的时间,交掉这笔天价租金之后的存款,足够伦敦的年轻人买下属于自己的第一套房产。

而这个基于当下情况的现状,再过10年,到了2027年,就行不通了。

现如今,在伦敦购买首套房屋产权,根据政府“Help to Buy”政策提供的优惠,平均需要花费£51,821,到2027年,这一数字将增长到£81,468。

即便是在现在这种“可以接受”的状态之下,买不起房的年轻人数量,也在增加。

2005/2006年期间,25-34岁之间的年轻人,有24%居住在出租房屋里。而到了2015/2016年期间,这个比例提升到了46%。

2021年之后,“Help to Buy”购买首套房产的优惠政策失效,届时生活在伦敦的年轻人,再想买房,可谓是苦难重重。

1.首先是房价

房价的升高体现在购房压力上是定金(Deposit)的增加。对于年轻人而言,这就需要他们付出自己工作多年攒下的存款。

到2027年,房产价值的增加使得定金数额水涨船高,届时购买首套房产需要交付28%房产价值的定金,平均所需交付的金额是£244,842。对比现在的£139,987,高了75%。

下图为英国各地10年内的订金金额增长表:

工资增长幅度为62.89%,远低于75%的购房定金增长速率,

何况这里的工资涨幅计算,基于理想状态。实际上并不会有这么多。

这么一来,如果只对比购房定金的增长率和工资增长率的话,到2027年,25-34岁年轻人居住在出租房屋内的比例将远高于46%。

2.其次是房租

目前,伦敦租房每周的房租如下图所示:越红租金越高,越绿租金越低。

房价在涨,房租也在涨,到2027年,预测伦敦年轻人将在房租上花费£273,210,与现在的£110,830相比,翻了将近三倍。

由于越来越多的伦敦年轻人因为高购房定金的原因推迟了他们买房的年龄,所以租房需求量将逐年上升。

如此一来,高量需求冲击固定的租房供给量,势必带来租金价格的上升,从而使供需市场再度平衡在一个新的价格点,这就是未来伦敦年轻人所经历的一个恶性循环。

即:房价高——租更长时间的房子攒定金——更大的租房需求——更高的房租——更长时间攒定金——租更长时间的房子。

3.年轻人的选择

如此一来,所出现的必然情况就是要么选择租一辈子的房,要么就离开伦敦,在伦敦以外的地区买房。目前一部分年轻人已经在这么做了。先前的文章有过介绍。

房价物价太高?这几个地方,成了伦敦年轻人的“避风港”!

而另外一部分,依然会选择在伦敦买房,父母和家人,将会帮他们负担一部分的定金。

英国房产

热点:

相关新闻

- ● 英国买房旺季快来临 宜未雨筹谋计算税款免失预算2019-01-23

- ● 英国购房的经验分享2018-12-19

- ● 年轻人在英国购房的近况2018-12-19

- ● 年轻人在英国购房的近况2018-12-19

- ● 关于英国买房移民的三大疑惑2018-12-19

今日头条

- 1

- 2

- 3

- 4

- 5

英国移民